发布日期:2025-05-21 08:10 点击次数:175

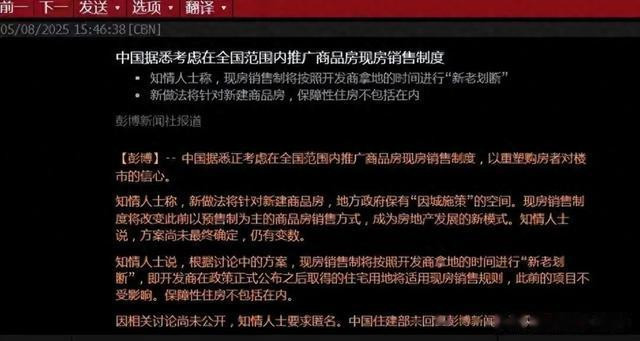

彭博社爆料:中国正考虑在全国范围内,推广商品房现房销售制度!以重塑购房者对楼市的信心。

其实,这件事早在小范围内传开了。

海南已通过试点可行。

保护购房者利益、房地产发展见顶、降低金融风险、遏止地方政府过度依赖土地财政、中国社会进入高质量发展新时代,都适合推进现房销售。

PART01

【现房销售对房地产行业带来的影响分析】

1、行业资金压力显著提升

现房销售模式下,开发商需在房屋竣工后才能回笼资金,导致资金周转周期延长至2-3年,融资成本增加。这将直接削弱依赖高周转模式企业的现金流,拉了东墙补西墙的高周转房企,命危矣!

2、产品品质与开发逻辑转变

现房销售倒逼开发商更注重房屋质量和产品创新,通过精耕细作提升溢价能力。房价更加趋于稳定,大起大落的时代不复存在。

3、市场集中度加速提升

具备资金实力和融资优势的头部房企将占据更大市场份额,而资金链紧张的小房企和高杠杆下的所谓“大房企”可能被淘汰或兼并。行业呈现“强者恒强”格局。

这个强,定然是实打实的强,一个项目接着一个项目做实做好的强。

4、短期供需矛盾与房价波动

现房销售可能导致新房供应量短期下滑,核心城市地价上涨(如2025年一季度样本城市住宅用地均价同比上涨15.1%)可能推高房价,但长期需结合政策组合拳(如降利率、取消限购)平衡市场。

5、 购房者权益保护增强

现房交付消除“烂尾楼”风险,购房者可直观评估房屋质量,减少预售制下的纠纷和维权成本。

PART02

【房企生存挑战与行业洗牌趋势】

1、没有核心竞争力的房企或面临系统性风险

现房销售要求开发商前期投入全部建设成本,对依赖预售回款的高周转房企和小微房企构成致命打击。若缺乏融资渠道或政策支持,可能出现资金链断裂和债务违约现象。

2、头部房企优势凸显

具备低成本融资能力(如国企、央企)和成熟开发经验的房企,可通过产品溢价和规模化开发对冲资金压力,甚至逆势扩张。

这里所说的头部房企,与规模效应无关。而是深耕一座城市,做一个项目火一个项目,市场占有率在所在城市的头部。

3、政策过渡期缓冲作用

“新老划断、渐进过渡”原则可能为房企提供转型窗口期,例如已出让土地仍允许预售,避免政策“一刀切”引发的行业震荡。

结论:行业洗牌加剧。

现房销售将加速行业出清,预计很大部分的打规模仗、高周转房企和小微房企因资金链断裂退出市场,而头部企业和区域龙头通过兼并重组进一步扩大市场份额。政策组合拳(如土地出让核心化、需求端刺激)将缓冲短期冲击,推动行业向高质量发展转型。

PART03

【若政策实施带来的趋势总结】

1、商品房质量更可靠。

2、 开发成本急剧上升。

3、开发周期更长。

4、市场越来越规范。

5、商品房供应量减少。

6、房企品牌集中化。

7、开发商更加注重品牌形象宣传,媒体选择性更严谨、更靠谱。

8、房价要稳步上升,大起大落现象得到遏止。

9、土地财政依赖性减小,没有产业优势的城市恼火,城市洗牌时代来临。

10、地价要降,拿地更理性,不会出现囤地现象。因为急需开发才拿地,不会为了拿地而拿地。

11、房企更加注重成本控制。

12、退出房地产行业人员增加。

13、渠道公司或在市场上逐渐减少。

开发商苦渠道久矣!

这些年,不管开发商死也罢、活也罢,渠道都赚得盆盈钵满。渠道不会为房地产创造利润,但会拿走高额利润。即使有点利润,大头都被渠道拿走了!让开发商苦不堪言。

房地产走到当下,供需两端都在缩减,现房销售,开发商必须学习河南金沙、杭州滨江,掀起一场品质革命!

高品质和高成本下的现房,以品质和消售结果推动再拿地、再开发,市场循环更理性、更良性,哪还需要增加“中间环节”?

开发商给渠道打工,渠道绑架开发商的局面将一步步得到遏止。

当然,这些年赚得盆满钵满的渠道公司也不虚,他们自己都去搞房地产开发去了。

当然,渠道公司杀入开发市场,又会洗掉这些年产品不给力,靠高额渠道费用卖房的开发商。

开发商过度依赖渠道,终归是用高价买一块石头砸自己的脚。

14、城市化进程减速。

房地产高歌猛进的三十多年,也是中国城市化进程势如破竹发展的三十多年。人口负增长时代,城市更注重高品质发展时代,城市化进程自然会减速。

15、 从短期来看开发商要忍受剧痛,从长期来看更有利于市场发展,避免劣币驱逐良币现象。

16、对四川来讲,对成德绵宜以外没有主干优势、过度依赖房地产的城市经济影响加大,开发商到哪里去拿地是个考验。